作者 | 陈璐瑶昆明配资公司

编辑 | 张恺翀

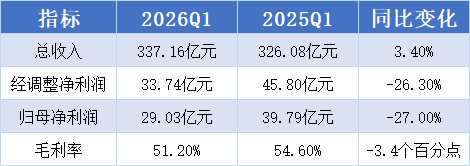

5月27日,快手发布2026年一季报。

第一季度,实现总收入达337亿元。其中,可灵AI单季收入6.5亿元,同比增长超300%。

但另一面,经调整净利润同比暴跌26.3%至33.7亿元,成为最刺眼的数据。毛利率也从去年同期的54.6%下滑到51.2%。

增收不增利,原因指向了两点:直播业务的持续收缩和AI投入的大幅加码。

广告业务增长降速,直播业务持续收缩

先看快手的用户底盘,月活跃用户同比增长8.4%至7.72亿,创新高。然而,日活跃用户同比仅微增1.2%。

这意味着快手在拉新和唤醒用户方面做得不错,却难以将用户转化为高频、深度的核心用户。

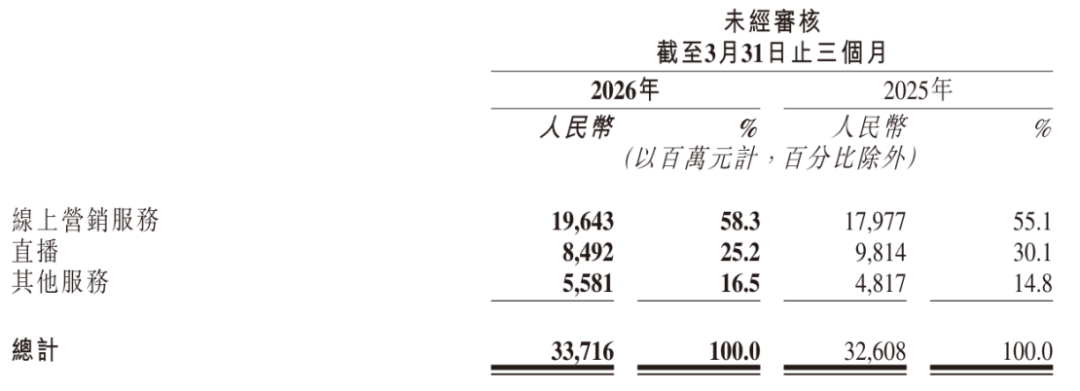

这一瓶颈直接传导至其核心的广告业务(线上营销服务)。一季度,快手广告收入196.4亿元,同比增长9.3%,远低于抖音同期超20%的增速。

快手在品牌广告、效果广告的争夺中逐渐落于下风,尤其是在美妆、汽车等高端广告市场,渗透率不足抖音的一半。

快手CEO程一笑在电话会上说今年增长机会主要在“生活服务、漫剧、AI应用”三个行业。这实际上也承认了在传统品牌广告领域难以与抖音抗衡,只能去挖掘细分增量市场。

再看直播业务。一季度收入84.9亿元,同比下降13.5%,成唯一负增长的板块。快手的解释是,“持续努力建立丰富而健康的直播生态”。

业内人士则指出,快手头部主播老化,私域打赏模式效率跟不上,抖音、视频号也分流严重。多重压力下,这条旧引擎明显失速了。

可灵是快手的明星,也是“烧钱黑洞”

当传统引擎动力不足时,快手的增长希望正寄托于AI。

这部分收入体现在财报的“其他服务”中,一季度收入56亿元,同比增长15.9%,而增长的核心引擎正是可灵AI。

一季度,可灵AI收入达6.5亿元,同比增幅超过300%,大幅超出管理层此前给出的3亿元指引,至3月末年化经常性收入(ARR)已接近5亿美元。

按市场传闻,可灵的独立估值目标已接近200亿美元,相当于快手当前市值的近三分之二。

但现实是,可灵AI收入只占快手总营收的不到2%,短期内对整体贡献仍有限。

快手首席财务官金秉在业绩会上透露,2026年全年资本开支预计约260亿元,较2025年增加约110亿元,大部分集中在上半年落地。增量几乎全部砸向AI算力,可灵是重中之重。这些开支短期不会变成利润,反而会继续压制盈利。

摩根大通在此前研报中,明确将快手评级下调至“中性”。其指出,在电商监管政策影响、消费情绪低迷以及资本支出大幅增加等因素叠加下,预计快手剔除可灵后的核心业务收入增速,将放缓至2026至2027年的3%,目前尚无明确催化剂支持评级上调。

竞争压力加剧

如果说巨额投入是可灵面临的内部挑战,那么来自字节跳动的竞争则是其必须应对的外部威胁。

2月12日,字节跳动正式发布Seedance 2.0,全面接入即梦、豆包,支持最长60秒2K视频、原生音画同步、多镜头叙事,内容可用率超过90%。行业当时用“AI视频生成的DeepSeek时刻”来形容它。

据AI普瑞斯按日均算力消耗占比统计,到一季度末,Seedance占据了超过八成市场份额,而可灵约占14%。字节的算力消耗体量大约是快手可灵的6倍。

需要说明的是,算力消耗不等于收入。Seedance大量接入字节C端产品,调用频次高、单价低,算力消耗自然庞大;可灵主攻B端API和专业场景,单位算力的收入转化率可能更高。但即便如此,双方的悬殊差距,仍足以说明字节在AI视频领域的统治力。

这种统治力直接体现为成本与效率的压制。凭借上述生态所带来的庞大规模,Seedance 将纯视频生成成本打至1元/秒的行业新基准,直接重塑了定价体系。这种打法,极大地压缩了所有竞争对手的利润空间。可灵虽走差异化B端路线,但在整体定价预期下行的市场中,其毛利率承受着持续压力。

不过,可灵也并非全无还手之力。近期“棒球现场”特效走红,验证了“C端爆款反哺B端”的路径,能直接带动专业团队进场尝鲜高阶功能。

结语

对快手而言,可灵AI既是未来增长的希望,也是当下利润的沉重负担。

此前有消息称,字节的Seedance 2.1已经箭在弦上,预计效果再提升两成。虽然字节官方已否认相关传言,但行业普遍预期其将在6月底的发布会上亮相。

无论何时亮相昆明配资公司,都可能给包括快手可灵在内的竞争对手,带来新一轮的技术与价格压力。

尚城优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯